Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. Narzędziem, które wspomaga pozyskiwanie informacji niezbędnych do zarządzania przedsiębiorstwem jest systematyczny rachunek kosztów. Jednym z rodzajów systematycznego rachunku kosztów jest rachunek kosztów zmiennych (inaczej rachunek kosztów częściowych). Jest to model rachunku, który eliminuje niedostatki rachunku kosztów pełnych.

Czym jest rachunek kosztów zmiennych?

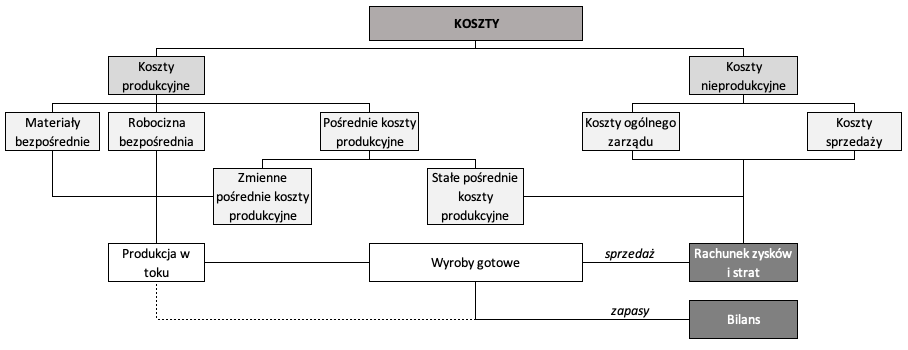

Rachunek kosztów zmiennych jest rachunkiem, który prowadzi się w przedsiębiorstwie dodatkowo, na potrzeby wewnętrzne. Nie jest on zgodny z zasadami rachunkowości finansowej i nie podlega wymogom obligatoryjnej sprawozdawczości finansowej. Model ten dostarcza informacji potrzebnych do zarządzania przedsiębiorstwem. Dzięki niemu możliwe jest podejmowanie takich decyzji ekonomicznych, które wprowadzą zmiany w przedsiębiorstwie dostosowane do zmian zachodzących na rynku. Z rachunku kosztów częściowych zarządzający dostają informacje o kosztach w podziale na:

- zmienne – zaliczane do kosztów produktów, ich poziom jest zależny od wielkości produkcji, traktowane są jako koszty aktywności produkcyjnej,

- stałe – zaliczane do kosztów okresu, nie zależą od wielkości produkcji, traktuje się je jako koszty gotowości do produkcji.

Dzięki temu rachunkowi możliwe jest kontrolowanie rezultatów finansowych, na które mają wpływ zmiany w wielkości popytu i sprzedaży. Jest więc wykorzystywany przy podejmowaniu decyzji krótkookresowych.

Koszty podstawowej działalności operacyjnej grupuje się według:

- rodzajów,

- ośrodków odpowiedzialności,

- stopnia kontrolowalności,

- nośników kosztów.

Koszty zmienne

Są to koszty zmieniające się proporcjonalnie do zmian rozmiaru produkcji, wielkości zatrudnienia czy też czasu pracy. Na przykład zwiększenie produkcji ma wpływ na wzrost kosztów związanych ze zużyciem materiałów, wzrost zatrudnienia wpływa na wzrost kosztów kadrowych, natomiast czasu pracy maszyn – zużycie energii elektrycznej. Teoretycznie koszty zmienne zmieniają się w sposób liniowy, tzn. poziom określonego czynnika wpływa proporcjonalnie na dany koszt. Jednak w praktyce często zdarza się, że wraz ze wzrostem produkcji i zapotrzebowaniem na surowce, przedsiębiorstwo jest w stanie wynegocjować lepsze ceny z uwagi na większe zakupy. Wówczas koszt na jednostkę spadnie.

Koszty stałe

Są to koszty, na które zmiany rozmiaru produkcji, wielkości zatrudnienia czy też czasu pracy nie mają wpływu. Poziom kosztów całkowitych nie zmienia się, natomiast zmianie ulegnie jednostkowy koszt stały. Jednak w przypadku, gdy poziom produkcji zostanie istotnie przekroczony, wówczas koszty stałe wzrosną ze względu na potrzebę rozbudowania zdolności produkcyjnych. Wtedy koszty stałe zmieniają się w sposób skokowy. Kosztów stałych nie wlicza się do kosztów produktów. Dzięki temu nie obciążają zapasu produktów, natomiast w całości stanowią koszty okresu i obciążają one wynik w momencie ich poniesienia.

Czynniki wpływające na zachowanie się kosztów

Jednym z podstawowych czynników określających czy dany koszt jest stały, czy zmienny jest horyzont czasowy. Im jest on dłuższy, tym więcej kosztów się zmienia. A więc w długim okresie większość kosztów jest zmiennych, natomiast w krótkim prawie wszystkie są stałe. Ponadto ważne jest zwrócenie uwagi na poziom istotności kosztu, a także jaki jest przedział czasowy decyzji, których on dotyczy. Na przykład zaangażowanie budynków, maszyn czy też urządzeń jest zwykle niezmienne w długim okresie. Natomiast koszty związane z płacami pracowników są niezmienne tylko w krótkim okresie. W dłuższym mogą zmieniać się w wyniku zatrudnienia nowych pracowników bądź zwolnienia dotychczasowych.

W praktyce ciężko jest określić, które koszty są proporcjonalnie zmienne, a które idealnie stałe. Zazwyczaj dla analizy i planowania nie ma potrzeby dokładnego zobrazowania zachowania się kosztów dla całego potencjału przedsiębiorstwa. Wystarczy jedynie analiza kosztów dotyczących tej części przedsiębiorstwa, która będzie działać w określonym przedziale czasowym w przyszłości. Jest to tak zwany przedział istotny.

Zalety rachunku kosztów zmiennych

Rachunek kosztów zmiennych wpływa bezpośrednio na opłacalność produkcji, a także sprzedaży. Jest przydatny przy podejmowaniu krótkookresowych decyzji ekonomicznych, takich jak ustalenie [1]:

- optymalnej wielkości produkcji,

- asortymentowej struktury produkcji,

- technologii produkcji,

- opłacalności wyboru między zakupem a własną produkcją wyrobu,

- przyjęcia dodatkowej oferty lub zamówienia.

Dzięki niemu możliwe jest także podjęcie prawidłowych decyzji cenowych, takich jak ustalenie [1]:

- cen sprzedaży produktów,

- dolnych granic cen sprzedaży,

- optymalnych cen sprzedaży,

- cen transferowych.

Jest on przydatny przy dokonywaniu oceny dokonań jednostek wewnętrznych. W danym rachunku rozlicza się koszty na ośrodki odpowiedzialności, przez co możliwa jest kontrola marży i krótkookresowego wyniku sprzedaży, a także analiza rentowności firmy. Rachunek kosztów zmiennych nastawiony jest na kontrolę rynku.

Ponadto rachunek kosztów częściowych posiada jeszcze inne zalety, takie jak [1]:

- eliminowanie aktywowania kosztów stałych w zapasach produkcji niesprzedanej,

- zmniejszenie wpływu poziomu zapasów na wynik ze sprzedaży produktów, zwłaszcza wynik krótkookresowy,

- odzwierciedlenie wpływu zmian stopnia wykorzystania zdolności produkcyjnych na poziom jednostkowych kosztów produktów.

Wady rachunku kosztów zmiennych

Rachunek kosztów zmiennych ma również pewne ograniczenia, takie jak:

- brak stosowania zasady współmierności kosztów i przychodów,

- ograniczenia w zastosowaniu przy podejmowaniu decyzji długookresowych,

- podział kosztów całkowitych na koszty stałe i zmienne, co jest w dużym stopniu niejednoznaczne,

- skoncentrowanie uwagi na marży pokrycia,

- zmniejszenie zainteresowania poziomu udziału kosztów stałych w kosztach całkowitych, wykazujących tendencję wzrostową.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017