Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. W zależności od tego, jak zmieniają się cele, można zaobserwować rozwój modeli rachunku kosztów. Początkowo rachunek kosztów rozpatrywano tylko retrospektywnie. Skupiał się na pomiarze poniesionych kosztów. Obecnie służy także do ustalania kosztów, które mogą zostać poniesione w przyszłości. Wyróżnia się zatem dwa rodzaje rachunku kosztów, których podział wiąże się ze stopniem standaryzacji oraz sposobem prezentacji kosztów. Należą do nich zbiorcza postać rachunku kosztów, a także rozdzielcza postać rachunku kosztów. Każdy z nich można stosować zarówno w odniesieniu do rachunku kosztów pełnych, jak i zmiennych. W poniższym artykule skupimy się na drugim z wymienionych rodzajów rachunku kosztów.

Czym jest rozdzielcza postać rachunku kosztów?

Rozdzielcza postać rachunku kosztów jest rodzajem rachunku, który ma zastosowanie w rachunku kosztów postulowanych prowadzonym w trybie ex ante. Oznacza to, że dotyczy on kosztów, które przedsiębiorstwo poniesie w przyszłości. Koszty te mogą mieć wartości pożądane, przewidywane bądź też zadane dyrektywnie do wykonania. Pozwala to na kontrolę kosztów za pomocą odchyleń od ustalonego poziomu kosztów indywidualnie niezbędnych, tj. kosztów wzorcowych.

Rachunek kosztów postulowanych

Jest to system rachunku kosztów, który pełni rolę kosztów wzorcowych. Dzięki niemu przedsiębiorstwo posiada informacje, jakie koszty powinno ponieść zachowując określone warunki. Określa on poziom kosztów, wokół którego powinny oscylować koszty rzeczywiste. Zazwyczaj koszty rzeczywiście poniesione nie pokrywają się z wartością wzorcową.

Wartość kosztów postulowanych ustala się zwykle na początku roku obrotowego. Są to tak zwane wielkości indywidualnie niezbędne. Traktuje się je jako zadanie do wykonania w zakresie poziomu kosztów dla poszczególnych jednostek organizacyjnych, a także całego przedsiębiorstwa. Koszty te należy weryfikować i aktualizować ze względu na wahania kosztów ponoszonych względem kosztów wzorcowych. Ma to na celu dostosowanie wstępnie ustalonych wartości kosztów do aktualnego poziomu kosztów indywidualnie niezbędnych. Dopiero zaktualizowane koszty postulowane stanowią podstawę do ustalenia różnic między nimi a kosztami rzeczywistymi. Na podstawie powstałych odchyleń przeprowadza się badania analityczne.

W rachunku kosztów postulowanych koszty rzeczywiste grupuje się według miejsc ich powstania, a także nośników kosztów, wyodrębniając trzy komponenty:

- koszty postulowane,

- aktualizację kosztów postulowanych,

- odchylenia kosztów rzeczywiście poniesionych od zaktualizowanych kosztów postulowanych.

Koszty postulowane, a także odchylenia od nich ustala się zgodnie z ujęciem kosztów rzeczywistych. Są one wykazywane według pozycji analitycznych, miejsc powstawania i nośników kosztów.

Istnieje kilka odmian rachunku kosztów postulowanych zależnych od charakteru wielkości wzorcowych. Zalicza się do nich rachunek kosztów:

- planowanych,

- normatywnych,

- normalnych.

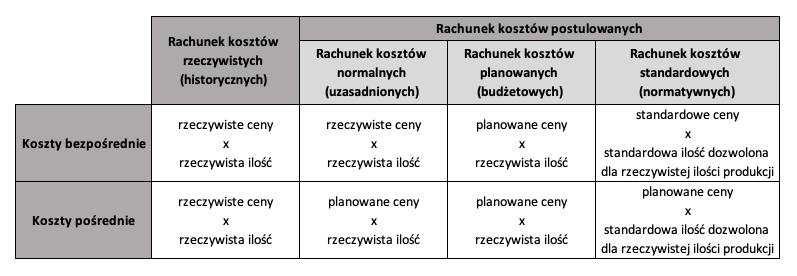

W tab. 1 przedstawiono sposoby ustalania kosztów w poszczególnych rachunkach kosztów:

Rachunek kosztów planowanych (budżetowych)

Koszty wzorcowe w tej odmianie rachunku kosztów postulowanych stanowią koszty planowane. Określa się je w procesie planowania. Są to koszty, które przedsiębiorstwo przewiduje, że zostaną poniesione w przyszłości dla określonego poziomu produkcji, przy wykorzystaniu adekwatnych zdolności produkcyjnych. Są one zatem uzasadnionymi kosztami ekonomicznymi.

Rachunek kosztów standardowych (normatywnych)

W tym rachunku kosztów kosztami wzorcowymi są koszty normatywne, które ustala się na podstawie wyprowadzonych analitycznie norm zużycia czynników produkcji. Muszą być one uzasadnione względami technicznymi, a także technologicznymi. Normy zużycia ustala się w oparciu o optymalne warunki realizacji procesu technologicznego. Powinny być bardzo szczegółowe i oparte na niezbędnych nakładach pracy ludzkiej, a także uprzedmiotowionej.

Rachunek kosztów normalnych (uzasadnionych)

Jest to rachunek, który traktuje się jako ulepszenie rachunku kosztów rzeczywistych. Rolę wzorców kosztowych pełnią tutaj tzw. koszty normalne. Ich wysokość ustala się biorąc pod uwagę poziom kosztów rzeczywistych z poprzednich okresów. Rachunek ten stosuje się głównie w celu zmniejszenia wpływu wahań kosztów. Mogą mieć charakter kosztów przewidywanych. Ustala się go zazwyczaj stosując metody statystyczne, takie jak policzenie średniej arytmetycznej kosztów z kilku ostatnich okresów, ekstrapolacja zaobserwowanych trendów tych kosztów czy też funkcja regresji.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017