Umowę budowlaną cechuje zazwyczaj długi czas realizacji. Kontrakty długoterminowe obejmują więcej niż jeden okres sprawozdawczy, a przychody uzyskuje się dopiero po wykonaniu prac. Na bieżąco ponoszone są natomiast koszty, przez co brak jest współmierności kosztów i przychodów. Zatem, aby prawidłowo ustalić przychody i koszty z robót wykonanych na dzień bilansowy, należy wiarygodnie określić stopień zaawansowania umowy budowlanej. Można wyznaczyć go różnymi metodami. Zasady ustalenia stopnia zaawansowania umowy budowlanej zawiera Ustawa o Rachunkowości, a także przede wszystkim Krajowy Standard Rachunkowości nr 3 „Niezakończone usługi budowlane”.

Metody pomiaru stopnia zaawansowania umowy budowlanej

Umowę budowlaną zazwyczaj dzieli się na mniejsze elementy, czyli prace. W takim przypadku najpierw ustala się stopień zaawansowania prac indywidualnie dla każdego elementu, a następnie tworzy się ogólny stopień zaawansowania dla całej umowy budowlanej. Podstawowymi metodami ustalenia stopnia zaawansowania niezakończonych umów budowlanych są:

- metoda obmiaru wykonanych prac – polega ona na ustaleniu stopnia zaawansowania na podstawie obmiaru technicznego robót wykonanych od rozpoczęcia umowy do dnia bilansowego. Wykonane prace mierzy się w jednostkach naturalnych, po czym przelicza się je według odpowiedniej ceny. Dokonuje się go za pomocą obiektywnych wskaźników, które są mierzalne, a także sprawdzalne. Pomiar musi być odpowiednio udokumentowany przez wewnętrznych bądź zewnętrznych rzeczoznawców posiadających wiedzę techniczną odpowiednią dla realizowanych robót budowlanych. Należy pamiętać, że stopień zaawansowania budowy najlepiej zmierzy osoba znajdująca się na budowie ! Metodę tę można stosować do każdego kontraktu budowlanego.

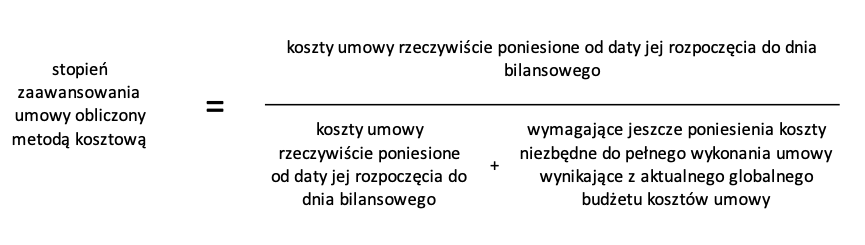

- metoda kosztowa – polega na ustaleniu stopnia zaawansowania na podstawie kosztów poniesionych na dzień bilansowy od rozpoczęcia budowy. Wyrażony jest w procencie, który stanowi udział tych kosztów do całkowitej kwoty kosztów obejmującej poniesione koszty i koszty przewidziane w zaktualizowanym budżecie, które należy jeszcze ponieść dla pełnego wykonania umowy. Metody kosztowej nie można stosować do pomiaru każdego kontraktu długoterminowego, jednak wykorzystuje się ją najczęściej. Przed jej użyciem należy zweryfikować czy nie zniekształci ona rzeczywistego obrazu prac. Jeżeli umowa oparta jest o ceny ryczałtowe, należy sprawdzić czy nie ma dużej rozbieżności pomiędzy ponoszonymi kosztami a stopniem realizacji prac.

Wyżej wymienione metody stosuje się najczęściej. Jednak istnieją również inne, które można stosować, jeśli w wiarygodny sposób odzwierciedlają poziom zaawansowania prac. Są nimi metody:

- pomiaru pracochłonności (bądź maszynochłonności),

- ważonego kamienia milowego,

- wzoru stałego,

- ustalonego poziomu prac,

- prac wspólnych.

Wybór metody

Metodę pomiaru stopnia zaawansowania umowy budowlanej ustala się dla każdego realizowanego kontraktu oddzielnie. Nie trzeba stosować jednej metody do wszystkich umów. Co więcej, można stosować różne metody dla jednej umowy, np. gdy umowa obejmuje różne obiekty budowlane lub gdy rozliczenie przypada na początkowy okres budowy, kiedy nie jesteśmy jeszcze w stanie określić, która metoda będzie dla nas odpowiednia. Wówczas w kolejnym okresie sprawozdawczym możemy ją zmienić. Ważne jest, aby stosować taką metodę, która w najbardziej wiarygodny sposób i według najlepszej wiedzy pozwoli ustalić rzeczywisty stopień zaawansowania prac objętych daną umową. Należy również opisać w zasadach rachunkowości wszystkie stosowane metody wskazując kryteria ich doboru.

Bibliografia:

[1] Krajowy Standard Rachunkowości nr 3 „Niezakończone usługi budowlane”