Na wycenę zapasu produktów, a także ustalenie wyniku ze sprzedaży ma wpływ czy zastosowany został rachunek kosztów pełnych, czy też rachunek kosztów zmiennych. Każdy z nich dostosowany jest do potrzeb odbiorców tych informacji. Rachunek kosztów pełnych lepiej oddaje produkcję, natomiast rachunek kosztów zmiennych – sprzedaż produktów. Obie koncepcje uzupełniają się, rachunek kosztów zmiennych eliminuje niedostatki rachunku kosztów pełnych.

Rachunek kosztów pełnych a rachunek kosztów zmiennych – porównanie

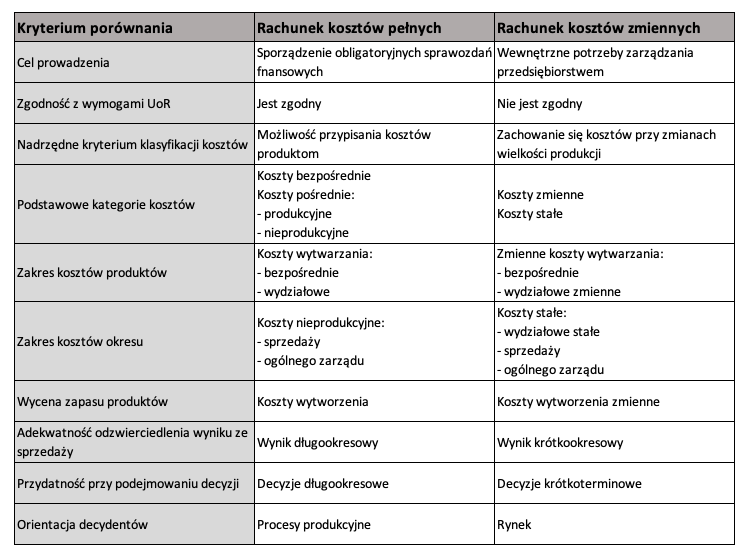

Rachunek kosztów pełnych jest rodzajem rachunku kosztów, który obowiązkowo musi prowadzić każdy przedsiębiorca. Prowadzony jest on systematycznie i okresowo. Musi być zgodny z zasadami rachunkowości finansowej i prowadzony zgodnie z regulacjami Ustawy o Rachunkowości, ponieważ podlega wymogom obligatoryjnej sprawozdawczości finansowej. Rachunek kosztów zmiennych jest rachunkiem, który prowadzi się w przedsiębiorstwie dodatkowo, na potrzeby wewnętrzne. Nie jest on zgodny z zasadami rachunkowości finansowej, a także nie podlega wymogom obligatoryjnej sprawozdawczości finansowej. Model ten dostarcza informacji potrzebnych do zarządzania przedsiębiorstwem. Dzięki niemu możliwe jest podejmowanie takich decyzji ekonomicznych, które wprowadzą zmiany w przedsiębiorstwie dostosowane do zmian zachodzących na rynku.

Istota rachunków

Istotą rachunku kosztów pełnych jest uwzględnienie wszystkich kosztów produkcyjnych w wycenie zapasów. Koszty wytworzenia produktu obciążają zarówno koszty bezpośrednie, jak i uzasadnione koszty pośrednie. Pozostałe koszty działalności operacyjnej, takie jak koszty ogólnego zarządu czy koszty sprzedaży stanowią tzw. koszty okresu. Oznacza to, że obciążają one wynik w momencie ich poniesienia. Natomiast w rachunku kosztów zmiennych wszystkie koszty zmienne, bez względu na ich związek z procesem produkcji, traktowane są jako koszty okresu. Zapasy wycenia się tylko na poziomie zmiennego kosztu wytworzenia. Koszty okresu, które obciążają wynik w momencie ich poniesienia stanowią wówczas koszty sprzedaży, koszty ogólnego zarządu, jak i stałe koszty produkcyjne.

Sposób prezentacji kosztów w rachunku zysków i strat

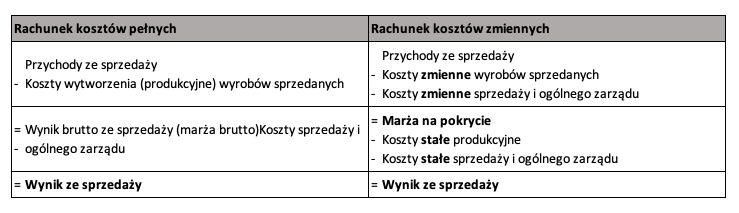

Rachunek kosztów pełnych i rachunek kosztów zmiennych różnią się również sposobem prezentacji informacji o przychodach i kosztach w rachunku zysków i strat (tab.1).

Podejmowanie decyzji

Rachunek kosztów pełnych wykorzystuje się do podejmowania długookresowych decyzji, jednak nie dostarcza przydatnych informacji do podejmowania krótkookresowych decyzji ekonomicznych, takich jak decyzje uwzględniające wahania wielkości sprzedaży czy też warunki niepełnego wykorzystania zdolności produkcyjnych. Rachunek kosztów zmiennych wpływa bezpośrednio na opłacalność produkcji, a także sprzedaży. Jest zatem przydatny przy podejmowaniu krótkookresowych decyzji ekonomicznych.

Porównanie rachunków

W tab.2 przedstawiono porównanie rachunku kosztów pełnych z rachunkiem kosztów zmiennych.

Wpływ zastosowania omawianych rachunków kosztów na wynik sprzedaży

Na wynik sprzedaży produktów ma wpływ relacja pomiędzy ilością produktów wytworzonych a ilością produktów sprzedanych. Jest zatem zależny od zmiany stanu produktów.

W krótkim okresie możliwe są trzy sytuacje, w których ilość produktów wytworzonych:

- przewyższa ilość produktów sprzedanych,

- jest mniejsza od ilości produktów sprzedanych,

- jest taka sama jak ilość produktów sprzedanych.

W sytuacji pierwszej następuje wzrost zapasu produktów niesprzedanych. Wówczas wynik ze sprzedaży produktów przy zastosowaniu rachunku kosztów pełnych będzie wyższy niż w przypadku rachunku kosztów zmiennych. Jest to bezwzględnie wada rachunku kosztów pełnych, który jest nastawiony na produkcję, a nie na sprzedaż produktów.

Sytuacja druga oznacza obniżenie zapasu produktów niesprzedanych, a więc wynik ze sprzedaży produktów przy zastosowaniu rachunku kosztów pełnych będzie niższy niż w przypadku rachunku kosztów zmiennych. Jest to zaletą rachunku kosztów zmiennych, który lepiej odzwierciedla sprzedaż produktów.

Natomiast w sytuacji trzeciej, w której nie następuje zmiana stanu produktów niesprzedanych, wynik ze sprzedaży produktów będzie taki sam przy zastosowaniu rachunku kosztów pełnych, jak i w przypadku rachunku kosztów zmiennych.

W długim okresie rozpatruje się dwie sytuacje, w których:

- zapas początkowy produktów różni się od zapasu końcowego,

- brak jest zmian w stanie produktów niesprzedanych.

W pierwszej sytuacji rachunek kosztów pełnych i rachunek kosztów zmiennych wykazują odmienny wynik ze sprzedaży produktów. Natomiast w drugiej oba rachunki wykazują taki sam wynik.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017