Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. Określone zadania, a także sposób działania składają się na proces zarządzania, który analizowany jest przez pryzmat podstawowych funkcji, tj.: planowanie, organizowanie, motywowanie i kontrolowanie. Wzrost zapotrzebowania na użyteczne informacje miał wpływ na rozwój rachunkowości zarządczej i finansowej. Jednym z narzędzi do kontrolowania kosztów jest rachunek kosztów.

Czym jest rachunek kosztów?

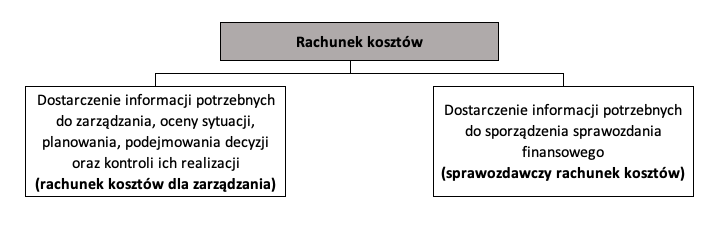

Rachunek kosztów to proces identyfikowania, gromadzenia, przetwarzania, prezentowania i interpretowania informacji o kosztach. Są one potrzebne do zarządzania przedsiębiorstwem, dlatego rachunek kosztów jest mocno powiązany z rachunkowością zarządczą. Daje on informacje na temat kosztów prowadzonej działalności, dzięki czemu możliwa jest ocena sytuacji, podejmowanie decyzji oraz kontrola ich realizacji. Dostarcza także informacji dla rachunkowości finansowej o poniesionych kosztach, na podstawie których sporządza się obligatoryjne sprawozdania finansowe (bilans oraz rachunek zysków i strat). Właściwa konstrukcja rachunku kosztów stanowi kluczowy aspekt z punktu widzenia obowiązków informacyjnych, jak również potrzeb w zakresie zarządzania.

Rodzaje rachunku kosztów

Aby rachunek kosztów w pełni spełniał swoje funkcje, powinien być zorganizowany tak, by dostarczał on wieloprzekrojowych informacji, które będą dostosowane do potrzeb odpowiednich grup odbiorów (zarówno wewnętrznych, jak i zewnętrznych). Dlatego istnieje kilka modeli rachunku kosztów opierających się na określonych założeniach i procedurach, które mogą być stosowane jednocześnie, prowadząc do wyodrębnienia różnych odmian rachunku kosztów. Wyróżnia się je według określonych kryteriów:

- System ewidencyjno-sprawozdawczy rachunkowości:

- pozaewidencyjne problemowe rachunki kosztów sporządzone na potrzeby rachunkowości zarządczej, w celu kontroli i podjęcia odpowiednich decyzji w określonej sytuacji,

- systematyczne rachunki kosztów prowadzone na potrzeby:

- rachunkowości zarządczej,

- rachunkowości finansowej.

- Wymiar czasowy tworzonych informacji:

- prowadzone w trybie ex post – dotyczy kosztów faktycznie poniesionych,

- prowadzone w trybie in post – dotyczy kosztów przewidywanych do poniesienia w przyszłości.

- Rodzaj i zakres rozliczania kosztów:

- rachunki kosztów pełnych – systematyczne rachunki kosztów, które tworzone są zgodnie z wymogami rachunkowości finansowej na potrzeby sporządzenia obligatoryjnych sprawozdań finansowych,

- rachunki kosztów zmiennych – systematyczne rachunki kosztów, które tworzone są na potrzeby zarządzania przedsiębiorstwem.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017