Aby osiągnąć przychód każde przedsiębiorstwo musi ponosić nakłady finansowe w celu wytworzenia określonego produktu lub usługi. Żeby firma nie przynosiła strat wymaga efektywnego i skutecznego zarządzania. Wiąże się to ze stałą kontrolą kosztów zarówno tych poniesionych, jak i takich, które prawdopodobnie zostaną poniesione w przyszłości. Ważne są informacje na temat zmienności kosztów, czyli zachowania się ich pod wpływem zmian wartości określonych parametrów działalności przedsiębiorstwa. Jednym z takich parametrów jest wielkość produkcji. Zgodnie z ustawą o rachunkowości, ze względu na sposób zachowania się kosztów w zależności od zmian wielkości produkcji, można wyróżnić koszty stałe i koszty zmienne.

Czym są koszty zmienne?

Koszty zmienne stanowią składniki, których poziom jest zależny od wielkości produkcji. Wzrost rozmiaru produkcji powoduje potrzebę poniesienia dodatkowych nakładów, a co za tym idzie – wzrost kwoty kosztów zmiennych. Do kosztów tych zalicza się zazwyczaj następujące składniki [1]:

- zużycie materiałów bezpośrednich,

- zużycie energii technologicznej,

- wynagrodzenia bezpośrednie,

- koszty zakupu materiałów produkcyjnych.

Rodzaje kosztów zmiennych

Ze względu na kierunek i stopień natężenia zmian poziomu kosztów w związku ze zmianą rozmiaru produkcji można wyróżnić koszty zmienne:

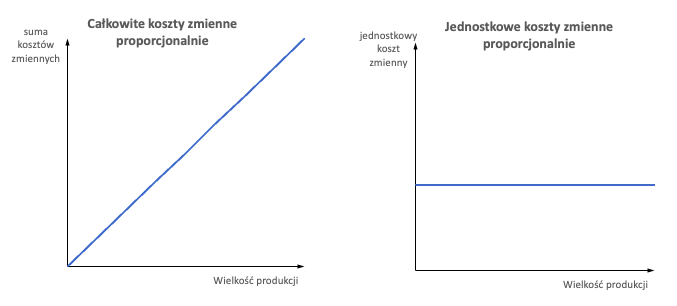

- proporcjonalnie – są to koszty, których przyrost jest taki sam, jak przyrost wielkości produkcji. Rosną one w takim samym tempie, jak rośnie produkcja. Jednostkowy koszt zmienny jest wówczas wielkością stałą. Koszty zmienne proporcjonalnie można wyrazić za pomocą wzoru:

KZ = kZ x Q,

gdzie:

KZ – koszty zmienne całkowite,

kZ – koszt zmienny jednostkowy,

Q – wielkość produkcji.

- progresywnie – wykazują coraz większe przyrosty wraz ze wzrostem rozmiarów produkcji. Rosną one szybciej niż rośnie produkcja. Jednostkowy koszt zmienny jest wówczas kosztem rosnącym.

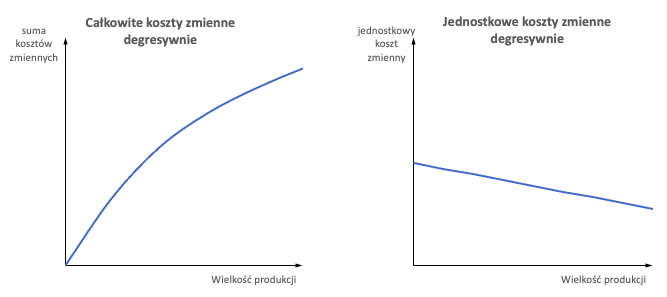

- degresywnie – w przeciwieństwie do kosztów zmiennych progresywnie są to koszty, które wraz ze wzrostem rozmiarów produkcji wykazują coraz mniejsze przyrosty. Rosną one wolniej niż rośnie produkcja. Jednostkowy koszt zmienny jest wówczas kosztem malejącym.

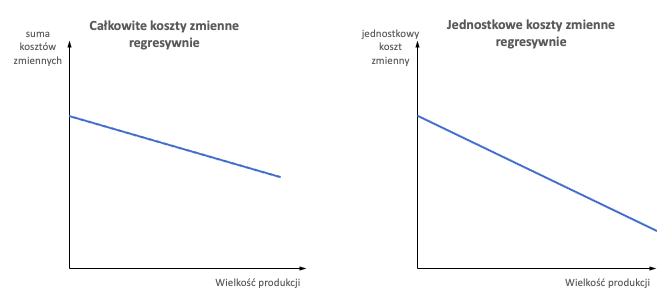

- regresywnie – w tym przypadku wraz ze wzrostem wielkości produkcji koszty zmienne maleją.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017