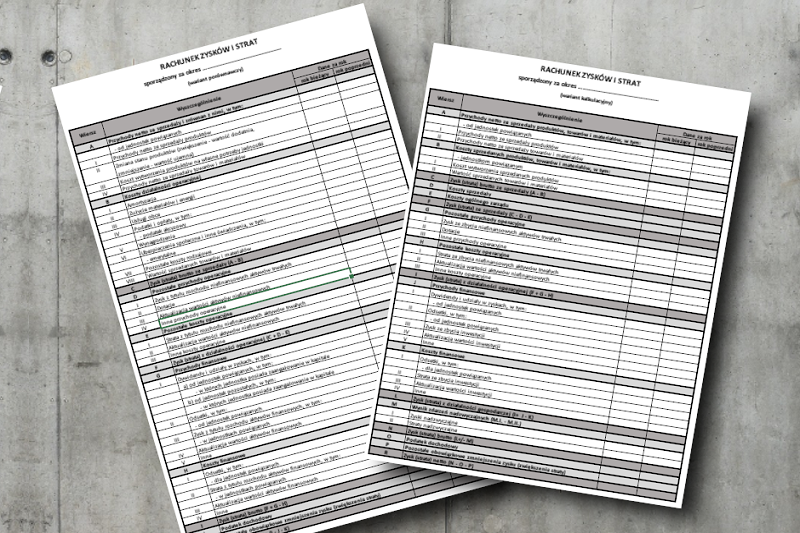

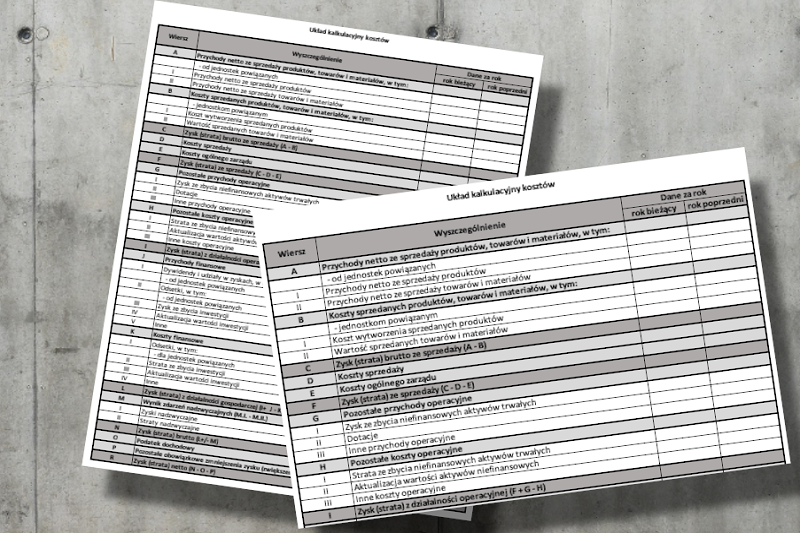

Podejmując decyzję czy przychody i koszty będą prezentowane w rachunku zysków i strat w wariancie porównawczym, czy kalkulacyjnym, ważne jest wybranie metody ewidencji kosztów. Przy zastosowaniu RZiS w wariancie kalkulacyjnym koszty działalności operacyjnej mogą być ewidencjonowane tylko w układzie kalkulacyjnym bądź też w układzie rodzajowo-kalkulacyjnym. W wariancie porównawczym natomiast ewidencja kosztów odbywa się tylko w układzie rodzajowym lub rodzajowo-kalkulacyjnym. Sposób ewidencji, a także rozliczania kosztów danego przedsiębiorstwa należy określić w polityce rachunkowości jednostki.

Czym jest rodzajowy układ kosztów?

Rodzajowy układ kosztów ma głównie znaczenie sprawozdawcze. Obejmuje on koszty proste poniesione w danym okresie sprawozdawczym, które wykazuje się w podziale na rodzaje. Nie ma znaczenia miejsce ich powstawania czy też przedmiot odniesienia, a także okres, którego one dotyczą. Koszty rodzajowe informują o rodzaju i wartości kosztów. Wykazuje się je na podstawie dokumentów, takich jak dokumenty obce: faktury VAT, rachunki, wyciągi bankowe, dowody wpłaty czy też dokumenty wewnętrzne: listy płac, rozliczanie delegacji, itp. Ewidencjonowane są w księgach rachunkowych w zespole 4 planu kont. Układ rodzajowy kosztów stanowi punkt wyjścia do dalszego rozliczenia kosztów według miejsc ich powstawania (układ podmiotowy (celowy) kosztów), a także wyznaczenia kosztów poszczególnych obiektów (układ przedmiotowy kosztów).

Koszty w układzie rodzajowym związane są z:

- zaopatrzeniem, produkcją i sprzedażą,

- wynagrodzeniami pracowników,

- funkcjonowaniem przedsiębiorstwa.

Nie zalicza się do nich natomiast kosztów:

- przypadających na bieżący okres, które jednak nie zostały jeszcze poniesione (rozliczeń międzyokresowych biernych),

- związanych z utrzymaniem inwestycji w nieruchomości,

- wartości niematerialnych i prawnych,

- działalności socjalnej (zakładowych stołówek, hoteli robotniczych).

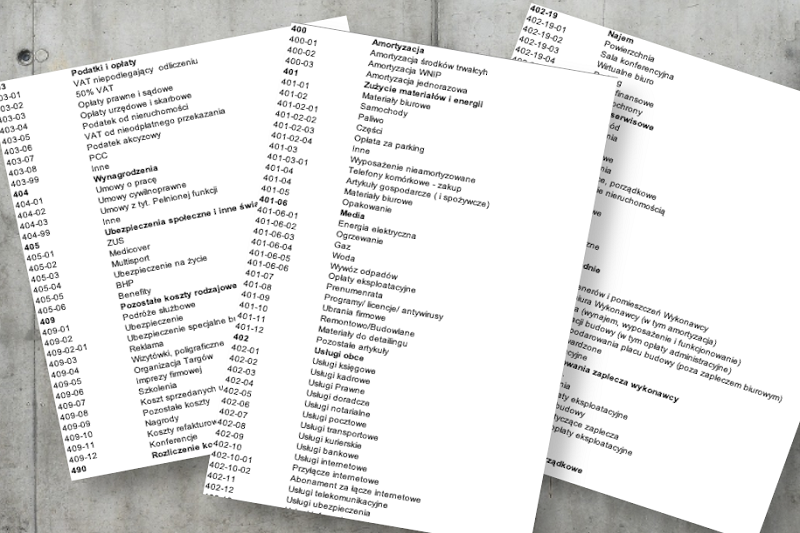

Ewidencja kosztów w układzie rodzajowym – grupowanie kosztów (plan kont)

Grupowanie kosztów w układzie rodzajowym odbywa się w momencie ich ponoszenia. Dzieli się je ze względu na rodzaj, czyli przedmiot, z którym dany koszt jest związany, na przykład materiał, energia, środek trwały, itp. Zgodnie z UoR wyróżnia się 7 grup kosztów rodzajowych:

- amortyzację,

- zużycie materiałów i energii,

- usługi obce,

- podatki i opłaty,

- wynagrodzenia,

- ubezpieczenia i inne świadczenia,

- pozostałe koszty.

Amortyzacja (konto 400)

Obejmuje koszty planowych odpisów zużycia środków trwałych, a także wartości niematerialnych i prawnych.

Zużycie materiałów i energii (konto 401)

Zalicza się do nich koszty materiałów podstawowych i pomocniczych, jak również koszty zużycia opakowań, materiałów biurowych, paliw, koszty związane z utrzymaniem samochodów służbowych, części zamiennych do maszyn i urządzeń, energii elektrycznej i cieplnej, ciepłej i zimnej wody, gazów, pary wodnej, itp.

Usługi obce (konto 402)

Stanowią koszty usług wykonanych przez podmioty obce. Należą do nich np. koszty za usługi księgowe, kadrowe, prawne, doradcze, biurowe, pocztowe, kurierskie, bankowe, internetowe, telekomunikacyjne, informatyczne, pocztowe, remontowe, transportowe, serwisowe, sprzątanie tłumaczenia, najem, leasing, itp.

Podatki i opłaty (konto 403)

Zalicza się tu koszty podatków i opłat, które mają charakter publicznoprawny i obciążają koszty zwykłej działalności operacyjnej. Są nimi np. podatek od nieruchomości, VAT niepodlegający odliczeniu, podatek od środków transportu, podatek akcyzowy, opłaty skarbowe, opłaty prawne, sądowe i notarialne, opłaty urzędowe i skarbowe, opłaty za wieczyste użytkowanie gruntów, opłaty koncesyjne, itp.

Wynagrodzenia (konto 404)

W ich skład wchodzą zarówno wynagrodzenia pieniężne, jak i koszty świadczeń w naturze za pracę lub ich ekwiwalent, niezależnie od charakteru stosunku pracy.

Ubezpieczenia i inne świadczenia (konto 405)

Obejmują składki z tytułu ubezpieczeń społecznych, na fundusz pracy, na zakładowy fundusz świadczeń socjalnych, koszty odzieży ochronnej i roboczej, świadczenia rzeczowe związane z bezpieczeństwem i higieną pracy, szkolenie pracowników, a także dopłaty do okresowych biletów za dojazdy pracowników do pracy.

Pozostałe koszty (konto 409)

Do pozostałych kosztów zalicza się wszystkie koszty, których nie ujęto na wyżej wymienionych kontach. Są nimi np. koszty reklamy, koszty krajowych i zagranicznych podróży służbowych, ekwiwalent za korzystanie przez pracowników z własnej odzieży, narzędzi oraz środków czystości, ryczałt z tytułu używania prywatnego samochodu w celach służbowych, a także ubezpieczenia majątkowe, itp.