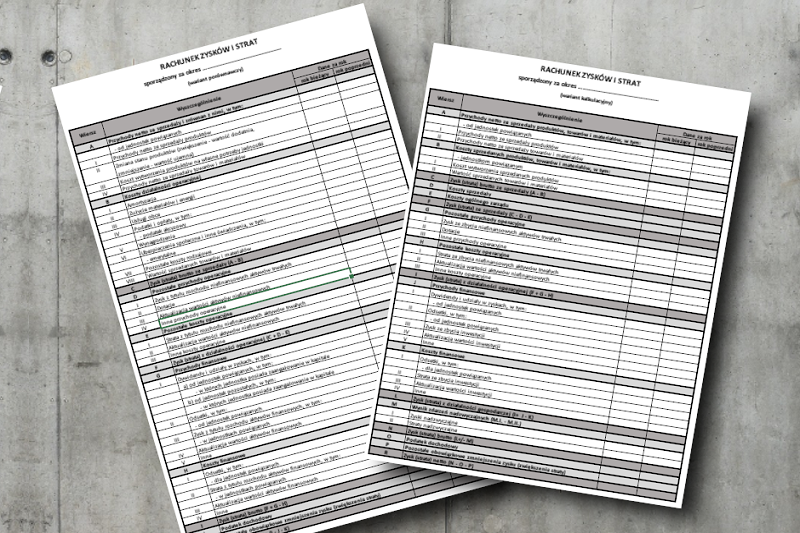

Podejmując decyzję czy przychody i koszty będą prezentowane w rachunku zysków i strat w wariancie porównawczym, czy kalkulacyjnym, ważne jest wybranie metody ewidencji kosztów. Przy zastosowaniu RZiS w wariancie kalkulacyjnym koszty działalności operacyjnej mogą być ewidencjonowane tylko w układzie kalkulacyjnym bądź też w układzie rodzajowo-kalkulacyjnym. W wariancie porównawczym natomiast ewidencja kosztów odbywa się tylko w układzie rodzajowym lub rodzajowo-kalkulacyjnym. Sposób ewidencji, a także rozliczania kosztów danego przedsiębiorstwa należy określić w polityce rachunkowości jednostki.

Czym jest kalkulacyjny układ kosztów?

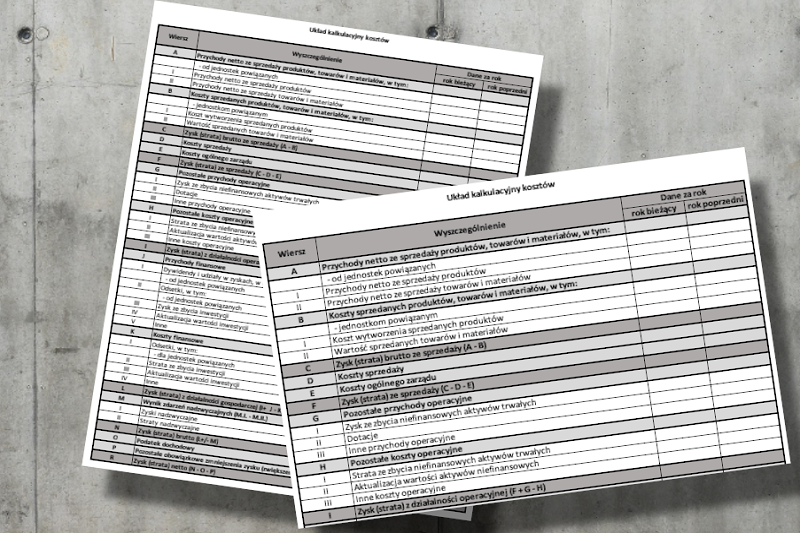

Kalkulacyjny układ kosztów ma głównie znaczenie sprawozdawcze. Obejmuje on koszty złożone działalności operacyjnej, które ujmowane są według miejsc ich powstawania, a także według nośników. Stosuje się go w celu tego zwiększenia odpowiedzialności za wysokość ponoszonych kosztów. Ma on także za zadanie usprawnić planowanie oraz kontrolę kosztów. Dzięki układowi kalkulacyjnemu możliwe jest ustalenie kosztów wytworzenia produktów.

Ewidencja kosztów w układzie kalkulacyjnym – grupowanie kosztów

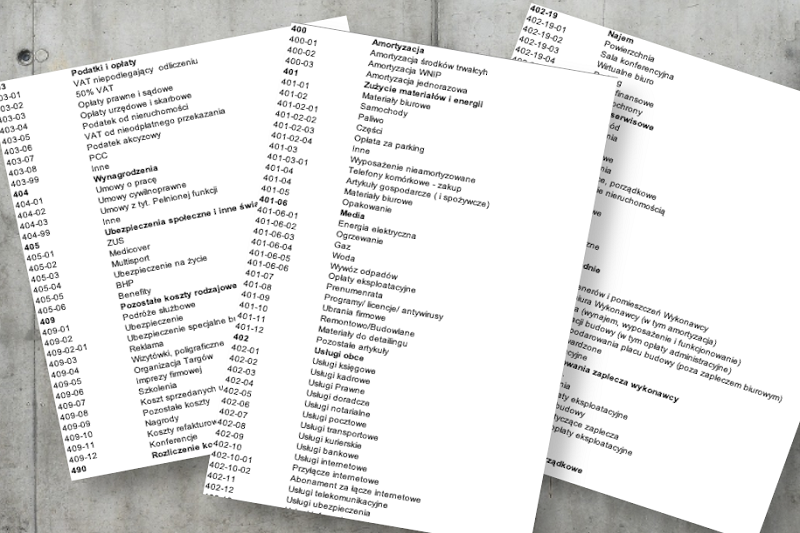

W układzie kalkulacyjnym koszty grupuje się i rozlicza według rodzajów (typów) działalności. Wyodrębnia się tutaj koszty:

- działalności podstawowej,

- działalności pomocniczej,

- zakupu,

- sprzedaży,

- ogólnego zarządu.

W ramach jednej komórki organizacyjnej można wyodrębnić kilka miejsc powstawania tych kosztów.

Koszty działalności podstawowej

Zalicza się tu koszty działalności, która stanowi zasadniczy przedmiot działania przedsiębiorstwa, a więc takie, które ponoszone są podczas produkcji wyrobów, świadczenia usług, prowadzenia działalności handlowej. W przypadku działalności usługowej bądź wytwórczej koszty te dzieli się na koszty bezpośrednie i pośrednie. Taki podział jest niezbędny do określenia kosztu wytworzenia danego produktu i produkcji w toku. Koszty bezpośrednie to takie, które mogą być jednoznacznie przyporządkowane do konkretnych wyrobów lub usług. Zalicza się do nich:

- materiały bezpośrednie,

- paliwo i energię technologiczną,

- wynagrodzenia bezpośrednie,

- narzuty na wynagrodzenia bezpośrednie,

- specjalne koszty bezpośrednie.

Koszty pośrednie natomiast stanowią koszty, których nie można jednoznacznie przypisać do danego wyrobu bądź usługi. Należą do nich koszty:

- wydziałowe,

- sprzedaży,

- ogólnego zarządu.

Koszty działalności pomocniczej

Są to koszty, które związane są z działalnością organizacyjną, świadczącą przede wszystkim usługi na rzecz innych rodzajów działalności, np. podstawowej. Mogą być nimi np. koszty usług informatycznych, remontowych, transportowych, itp., a także koszty związane z wytwarzaniem na potrzeby własne np. energii, narzędzi czy materiałów. Zalicza się tu także koszty usług świadczonych na rzecz pracowników, takie jak koszty prowadzenia stołówki lub hoteli pracowniczych.

Koszty zakupu

Zalicza się tu koszty, które mają bezpośredni związek z zakupem materiałów bądź towarów. Są to koszty, które obciążają nabywcę. Należą do nich np. koszty transportu, załadunku, wyładunku, składowania, ubezpieczenia w drodze.

Koszty sprzedaży

Obejmuje koszty związane ze sprzedażą usług, towarów, wyrobów czy materiałów. Są to koszty, które obciążają dostawcę. Zalicza się tu np. koszty pakowania wysyłkowego, załadunku, wyładunku, przewozu, koszty promocji, a także reklamy, wynagrodzenia wraz z narzutami pracowników zatrudnionych przy sprzedaży.

Koszty ogólnego zarządu

Należą do nich koszty poniesione w związku z zarządzaniem przedsiębiorstwem. Są to zatem koszty ogólnoadministracyjne, np. wynagrodzenia pracowników zarządu, koszty biurowe, podatki, opłaty, itp., a także koszty ogólnogospodarcze, takie jak ochrona mienia, utrzymanie terenu, utrzymanie magazynów, itp. Pomija się tu koszty ogólnoprodukcyjne związane z działalnością podstawową.