Koszty, które występują w przedsiębiorstwie mają zwykle charakter kosztów mieszanych. Oznacza to, że zawierają w sobie zarówno koszty stałe, jak i zmienne. W celu skorzystania z rachunku kosztów zmiennych niezbędne jest wyodrębnianie kosztów stałych i zmiennych. Jest to dość trudne zagadnienie, które przeprowadza się uwzględniając uwarunkowania kształtowania się kosztów w konkretnym przedsiębiorstwie. Aby to zrobić należy zastosować jedną z metod podziału kosztów.

Wyodrębnianie kosztów stałych i zmiennych – metody

W praktyce do podziału kosztów na stałe i zmienne stosuje się metody, takie jak:

- metoda kosztowa (podejście merytoryczne),

- metoda statystyczna (podejście formalne):

- dwóch punktów,

- wizualna,

- regresji liniowej.

Księgowa metoda wyodrębniania kosztów

Jest to najczęściej wykorzystywana metoda w praktyce, która jest mniej sformalizowana niż metoda statystyczna. W metodzie tej klasyfikacja kosztów zależy od treści ekonomicznej poszczególnych składników kosztów. Realizuje ona założenia postępowania „od szczegółów do ogółu”. Oznacza to, że klasyfikacja do kosztów stałych bądź zmiennych polega na odrębnym rozpatrywaniu szczegółowych pozycji kosztów całkowitych. Odbywa się ona na podstawie posiadanej wiedzy dotyczącej związku poszczególnych składników (np. zużycie materiałów, zużycie energii, wynagrodzenia bezpośrednie, koszty ogólnego zarządu, itp.) z wielkością produkcji. Wykonuje ją zwykle księgowy, specjalista z zakresu kosztów bądź controller, czyli osoba posiadająca doświadczenie w rachunku kosztów. Metoda ta obarczona jest dużym błędem ze względu na subiektywne klasyfikowanie kosztów, dlatego wskazane jest, aby kwalifikacja odbywała się w porozumieniu ze specjalistami z innych jednostek organizacyjnych.

Analiza merytoryczna musi być przeprowadzona z należytą starannością i dokładnością, ponieważ stanowi ona punkt wyjścia do zorganizowania ewidencji analitycznej kosztów z podziałem na koszty stałe i zmienne!

Statystyczne metody wyodrębniania kosztów

Podział kosztów na stałe i zmienne przeprowadza się wówczas na podstawie formalnych własności kosztów, a także ich statystycznego związku z wielkością produkcji. Metody te oparte są na założeniu, że koszty całkowite zależą od czynnika zmienności kosztów w sposób liniowy, co można opisać równaniem [2]:

Metoda dwóch punktów

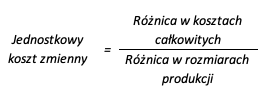

Zwana także metodą odchyleń krańcowych. Ma charakter formalno-statystyczny. Istotą metody jest wyznaczenie jednostkowego kosztu zmiennego na podstawie krańcowych odchyleń wielkości produkcji i kosztów całkowitych. Polega ona na obraniu dwóch punktów, które reprezentują najwyższą, a także najniższą wielkość produkcji i odpowiadający im poziom kosztów całkowitych.

W przypadku, kiedy koszty zmienne będą stałe na jednostkę, a koszty stałe nie zmienią się, wówczas wzrost kosztów będą powodowały tylko koszty zmienne. Koszty zmienne na jednostkę obliczamy według wzoru:

Wielkości w mianowniku i w liczniku są odchyleniami krańcowymi wielkości produkcji oraz kosztów całkowitych. Odchylenie krańcowe wielkości produkcji to różnica między produkcją największą a produkcją najmniejszą w rozpatrywanym okresie. Odchylenie krańcowe kosztów całkowitych stanowi natomiast różnicę między kosztami całkowitymi miesiąca, w którym produkcja jest największa, a kosztami całkowitymi miesiąca, w którym produkcja jest najmniejsza.

Całkowite koszty zmienne dla danego poziomu produkcji oblicza się mnożąc jednostkowy koszt zmienny przez wolumen czynnika zmienności, w tym przypadku przez wielkość produkcji w rozpatrywanym okresie. Koszty stałe oblicza się poprzez odjęcie kosztów zmiennych od kosztów całkowitych.

Metoda wizualna

Inaczej metoda analizy wykresów korelacyjnych. Podobnie, jak w przypadku metody księgowej reprezentuje ona podejście od „szczegółów do ogółu”. Jednak jest to metoda formalno-statystyczna. Można ją stosować jako metodę samodzielną lub jako metodę wspomagającą analizę merytoryczną. Polega ona na narysowaniu linii prostej w taki sposób, aby jak najlepiej dopasować ją do danych wyjściowych. Jeżeli koszty całkowite obejmują różne składniki kosztów, wtedy wykres korelacyjny należy sporządzić dla każdego z nich. Wykresy te muszą przedstawiać związek między kosztami danego składnika z wielkością produkcji. Kwalifikacja poszczególnych składników do kosztów stałych lub zmiennych odbywa się na podstawie subiektywnej oceny rozrzutu punktów empirycznych. Smuga punktów na wykresie sugeruje, jaki charakter ma rozpatrywany składnik kosztów.

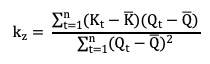

Równanie regresji liniowej – metoda najmniejszych kwadratów

Jest to najbardziej sformalizowana i precyzyjna metoda podziału kosztów. Może ona także stanowić podstawę do planowania kosztów i podejmowania decyzji ekonomicznych. Przyjmuje się, że w krótkim okresie zależność kosztów całkowitych od wielkości produkcji ma charakter liniowy. Analiza regresji liniowej polega na wyznaczeniu równania linii prostej. Niewiadomymi w równaniu regresji liniowej są koszty stałe i jednostkowy koszt zmienny. Do ich oszacowania wykorzystuje się metodę najmniejszych kwadratów.

Jednostkowy koszt zmienny kz oblicza się ze wzoru:

gdzie:

Kt – koszty całkowite w miesiącu t,![]() – średnia arytmetyczna kosztów całkowitych,

– średnia arytmetyczna kosztów całkowitych,

Qt – wielkość produkcji w miesiącu t,![]() – średnia arytmetyczna wielkości produkcji.

– średnia arytmetyczna wielkości produkcji.

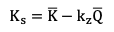

Koszty stałe Ks natomiast wyznacza się na podstawie wzoru:

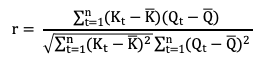

Stosując równania regresji liniowej można ocenić ściśliwość związku kosztów całkowitych z wielkością produkcji wyznaczając współczynnik korelacji liniowej:

Współczynnik ten przyjmuje wartości z przedziału [-1; 1]. Jeśli jego wartość jest bliska jedności, wówczas zależność między kosztami całkowitymi a wielkością produkcji jest silna. Oznacza to dużą dokładność ich podziału na część stałą i zmienną. Natomiast w przypadku, gdy jest on bliski zeru zależność jest słaba.

Równanie regresji liniowej jest przydatne przy podziale kosztów całkowitych w przypadku, gdy:

- istnieje silny związek między kosztami całkowitymi a wielkością produkcji,

- parametry równania regresji liniowej mają wartości dodatnie.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017