Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. Narzędziem, które wspomaga pozyskiwanie informacji niezbędnych do zarządzania przedsiębiorstwem jest systematyczny rachunek kosztów. Stanowi on część składową rachunkowości traktowanej jako system ewidencyjno-sprawozdawczy przedsiębiorstwa. Jest prowadzony na potrzeby zarówno rachunkowości zarządczej, jak i finansowej.

Czym jest systematyczny rachunek kosztów?

Systematyczny rachunek kosztów jest rodzajem rachunku kosztów, który regularnie dostarcza informacji o kosztach poniesionych w minionych okresach oraz wynikach. Dzięki nim możliwa jest prezentacja danych zarówno w postaci zewnętrznych sprawozdań finansowych, jak i raportów wewnętrznych przeznaczonych dla odbiorców pełniących funkcje kierownicze i zarządcze. Daje on stały dostęp do prawidłowych informacji o kosztach. Jego podstawowym celem jest umożliwienie:

- kalkulacji kosztów wytworzenia produktów,

- wyceny zapasów produktów,

- ustalenia wyników finansowych,

- oceny rezultatów działalności.

Systematycznie prowadzony rachunek kosztów tworzony jest zgodnie z pewnymi specyficznymi procedurami, takimi jak rozliczanie i kalkulacja kosztów, a także z ogólnymi procedurami rachunkowości, jak:

- pomiar, a także dokumentacja operacji gospodarczych,

- ewidencjonowanie operacji gospodarczych na kontach zgodnie z zasadą podwójnego zapisu,

- inwentaryzacja składników zasobów majątkowych,

- zestawienie obrotów, a także sald,

- ujawnianie informacji w sprawozdaniu finansowym.

Uwzględnia on również ogólne zasady rachunkowości. Najważniejszą z nich jest zasada wiernego obrazu, która polega na dostarczaniu wiarygodnych, rzetelnych informacji o kosztach, jakie przedsiębiorstwo poniosło w danym okresie sprawozdawczym. Ponadto uwzględnia także zasady: periodyzacji, ciągłości, memoriałową, współmierności kosztów i przychodów, ostrożności, kontynuacji działania, niekompensowania czy też zasadę wyższości treści nad formą.

Rodzaje systematycznego rachunku kosztów

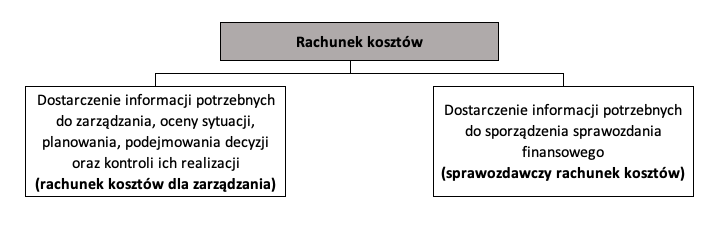

Ze względu na cel sprawozdawczego rachunku kosztów oraz potrzeby odbiorców można wyróżnić dwa rodzaje rachunku kosztów: rachunek kosztów dla zarządzania, a także sprawozdawczy rachunek kosztów.

Sprawozdawczy rachunek kosztów

Sprawozdawczy rachunek kosztów tworzy się natomiast na potrzeby rachunkowości finansowej. Musi być on prowadzony zgodnie z regulacjami Ustawy o Rachunkowości. Jego zadaniem jest dostarczenie informacji potrzebnych do sporządzenia bilansu oraz rachunku zysków i strat.

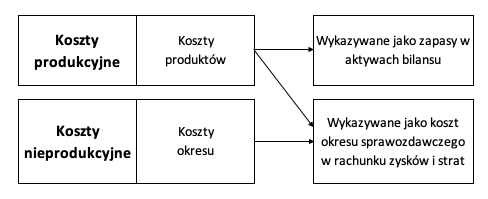

Podczas tworzenia bilansu ważne jest ustalenie wartości wyrobów niesprzedanych i niezakończonych na koniec okresu. Ponadto konieczne jest ustalenie wysokości kosztów poniesionych do wytworzenia produktów gotowych (tylko koszty produkcyjne). Uwzględnia się je w wyniku finansowym tylko wówczas, gdy zostaną sprzedane. Produkty niesprzedane prezentuje się w bilansie jako zapasy. Do kosztów wytworzenia nie zalicza się kosztów ogólnego zarządu, a także kosztów sprzedaży produktu. Są to koszty nieprodukcyjne i wpływają one na wynik finansowy okresu sprawozdawczego (tzw. koszty okresu).

Zgodnie ze standardami rachunkowości finansowej koszty muszą być jednoznacznie przyporządkowane do kosztów produktów i okresu. Dlatego niezbędne jest wyodrębnienie kosztów produkcyjnych i nieprodukcyjnych. Do kosztów wytworzenia wyrobów należy zaliczyć bezpośrednie koszty produkcyjne, a także uzasadnioną część kosztów pośrednich. Z tego względu konieczne jest wyodrębnienie bezpośrednich i pośrednich kosztów produktów.

Rachunek zysków i strat może być sporządzany w dwóch wariantach: porównawczym i kalkulacyjnym. W wariancie porównawczym informacje o kosztach podstawowej działalności operacyjnej prezentuje się w układzie rodzajowym. Natomiast w wariancie kalkulacyjnym oprócz kosztów wytworzenia sprzedanych produktów wykazuje się również koszty ogólnego zarządu i koszty sprzedaży.

Rachunek kosztów dla zarządzania

Rachunek kosztów zapewniający informacje dla rachunkowości finansowej nie może stanowić podstawy do zarządzania kosztami. Korzystanie z niego może prowadzić do zniekształcenia kosztów jednostkowych produktów. Ponadto nie daje on informacji na temat przyczyn powstania kosztów (ilość i cena zasobów wykorzystanych do wytworzenia produktu), rentowności klientów, a także o niewykorzystanym potencjale przedsiębiorstwa. Dlatego na potrzeby rachunkowości zarządczej tworzony jest rachunek kosztów dla zarządzania. Celem jego prowadzenia jest zapewnienie informacji, które umożliwiają:

- poznanie przyczyn powstawania kosztów w przedsiębiorstwie,

- kalkulację kosztów wytworzenia produktów,

- właściwy pomiar rentowności produktów, a także klientów,

- sprawne zarządzanie potencjałem przedsiębiorstwa oraz jego optymalizacje w celu minimalizacji efektów z niego płynących,

- planowanie i kontrolę kosztów,

- ustalenie wyników finansowych,

- podejmowanie decyzji ekonomicznych,

- kontrolę działalności gospodarczej.

Efektywne zarządzanie przedsiębiorstwem możliwe jest tylko w przypadku stałego dostępu do informacji o kosztach. Duże znaczenie dla jakości i zakresu prezentowanych informacji ma model rachunku kosztów. Jednym z nich jest rachunek kosztów zmiennych, który dostarcza informacji podzielonych na koszty zmienne i koszty stałe.

Proces powstania systematycznego rachunku kosztów

Systematyczny rachunek kosztów obejmuje ciąg uporządkowanych, następujących po sobie czynności:

- pomiar kosztów polegający na:

- ustaleniu ilościowego zużycia zasobów majątkowych, a także pracy ludzkiej,

- rzetelnej wycenie zużycia zasobów majątkowych oraz pracy ludzkiej,

- udokumentowanie wszystkich operacji gospodarczych związanych ze zużyciem zasobów majątkowych, a także pracy ludzkiej,

- ewidencja poniesionych kosztów na kontach kosztów ustalonych w zakładowym planie kont,

- rozliczenie kosztów na poszczególne produkty (wyroby, usługi),

- kalkulacja kosztów produktów z podziałem na koszty wytworzenia produktów gotowych sprzedanych i niesprzedanych (zapasy), a także produktów niezakończonych,

- sporządzenie sprawozdań finansowych zewnętrznych (obligatoryjnych) i wewnętrznych (fakultatywnych),

- analiza kosztów poprzez porównanie kosztów poniesionych z kosztami planowanymi.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017