Inwestycje budowlane obarczone są wysokim ryzykiem. Głównym celem takich przedsięwzięć jest ich realizacja w określonym czasie, zakresie, budżecie, a także jakości. Minimalizację ryzyka opóźnienia, przekroczenia budżetu, niewykonania zakresu oraz złej jakości, które wzajemnie są od siebie zależne, może zapewnić efektywne zarządzanie projektem. Do podstawowych zadań zarządzania projektami należy właściwe zarządzanie kosztami. Jest to jeden z kluczowych elementów, który decyduje o powodzeniu całej inwestycji budowlanej. Aby zapewnić jak najbardziej efektywne zarządzanie, ważne jest dobranie właściwego systemu informacji. W tym celu powstały różne metody zarządzania kosztami. Jedną z nich jest rachunek redukcji kosztów (Kaizen Costing), inaczej rachunek kosztów ciągłego doskonalenia.

Czym jest rachunek redukcji kosztów (Kaizen Costing)?

Kaizen Costing jest to koncepcja, której celem jest nieustanne dążenie do zwiększenia efektywności procesów produkcyjnych bądź dostarczania usług, a co za tym idzie – obniżenie kosztów we wszystkich fazach procesu produkcji, a także pozostałych obszarach firmy. Wykorzystuje się go na etapie świadczenia usługi bądź produkcji. Jego celem jest likwidacja ewentualnych luk między zyskiem planowanym a zyskiem przewidywanym w aktualnych warunkach. W przypadku nieosiągnięcia założonych kwot obniżek kosztów poszukuje się przyczyn i ustala, kto jest za to odpowiedzialny.

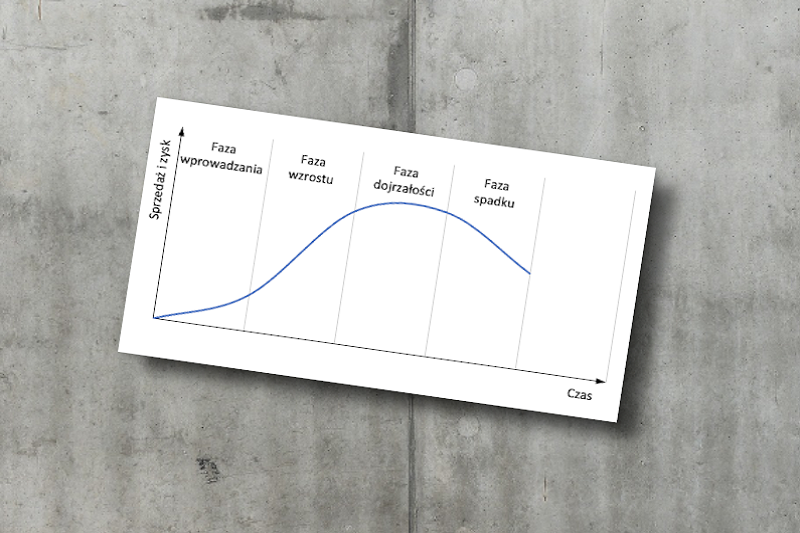

Rachunek kosztów ciągłego doskonalenia stosuje się zwykle razem z innymi narzędziami i technikami, np. rachunkiem kosztów docelowych (Target Costing). Mimo, iż Kaizen Costing i Target Costing dotyczą innych faz życia produktu, to jednak się uzupełniają.

Rodzaje działań w Kaizen Costing

W rachunku kosztów ciągłego doskonalenia można wyróżnić dwa rodzaje działań podejmowanych w celu redukcji kosztów:

- działania podejmowane w przypadku, gdy w ciągu trzech miesięcy od wprowadzenia produktu na rynek nie osiągnięto zaplanowanego kosztu docelowego. Wówczas rachunek redukcji kosztów jest uzupełnieniem rachunku kosztów docelowych. Pracownicy muszą zapoznać się z nowym produktem i sposobem jego produkcji w określonym czasie, po którym sprawdza się czy planowany koszt docelowy nie został przekroczony. Jeżeli efekt jest niezadowalający powołuje się specjalny zespół, którego celem jest obniżenie kosztów produkcji nowego wyrobu,

- działania podejmowane systematycznie. Mają na celu osiągnięcie planowanej redukcji kosztów oraz pożądanego zysku założonych w budżecie rocznym przedsiębiorstwa, kierując się zasadą, że zaplanowany zysk osiąga się za pomocą odpowiedniego poziomu redukcji kosztów, a nie podnosząc ceny sprzedaży czy też zwiększając sprzedaż.

Narzędzia i metody stosowane w Kaizen Costing

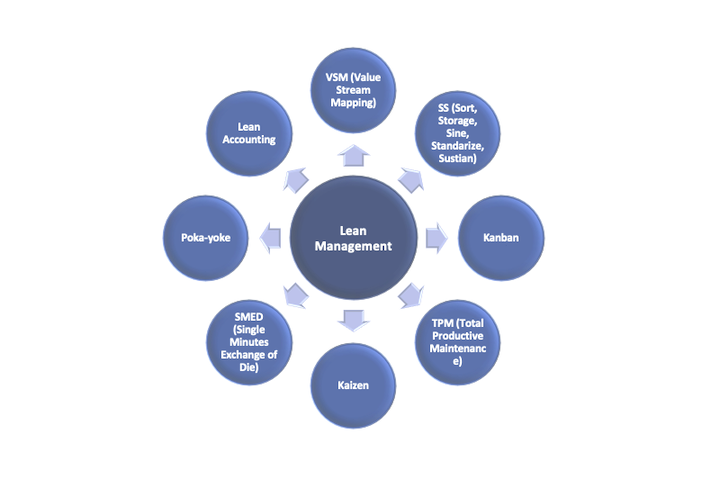

W filozofię Kaizen Costing wpisują się następujące narzędzia oraz metody:

- koncepcja just-in-time, która polega na redukcji zbędnego czasu przygotowania poprzez dostosowanie składników na linii produkcyjnej niezbędnych w wymaganym momencie. Metoda skupia się na kontroli zapasów, ograniczeniu produkcji w toku, eliminacji zapasów materiałowych, a także efektywnej współpracy z dostawcą,

- mapowanie strumienia wartości – polega na przeprowadzeniu analizy danego strumienia wartości (złożenie zamówienia przez odbiorcę, przygotowanie do wytwarzania produktu, procesy produkcyjne, procesy okołoprodukcyjne, wysyłka gotowego wyrobu, wystawienie faktury, otrzymanie zapłaty i serwis posprzedażowy) i stworzeniu projektu jego udoskonalenia,

- 5S – jej założeniem jest wyeliminowanie tego, co niepotrzebne, aby łatwo i szybko dojść do potrzebnych narzędzi i części. Polega ona na ciągłym stosowaniu pięciu etapów w każdym momencie pracy (selekcja, systematyka, sprzątanie, standaryzacja i samodyscyplina). Skupia się na eliminacji marnotrawstwa, poprawie wydajności i nieustannym doskonaleniu poprzez utrzymanie odpowiedniej jakości stanowisk pracy,

- Raport A3 – polega na sporządzeniu raportu, który dotyczy rozwiązywania problemów przedsiębiorstwa oraz ich analizy. Jest on sporządzany w postaci kartki formatu A3, tak, żeby był dostępny dla wszystkich pracowników, aby mogli go przeanalizować i ocenić problem. Dzięki temu możliwe jest ciągłe doskonalenie działalności przedsiębiorstwa i jego wewnętrzne uczenie się.

Zalety

Rachunek redukcji kosztów ma swoje mocne strony, do których zalicza się:

- osiągnięcie niskich kosztów kolejnych zmian, które następują małymi krokami, dzięki czemu nie wymaga on dużych nakładów pieniężnych,

- ciągłe obniżanie kosztów, które może nie jest zbyt widoczne w krótkim okresie, jednak po dłuższym czasie różnice są znaczne,

- stałe, systematyczne udoskonalanie procesów,

- niewielkie ryzyko, gdyż potencjalne straty w przypadku niepowodzenia są małe,

- zaangażowanie wszyskich pracowników w usprawnianie procesów.

Wady

Jednak rachunek kosztów ciągłego doskonalenia ma również swoje słabe strony:

- nie przynosi on zbyt dużych korzyści w krótkim okresie, gdyż zmiany zachodzą powoli,

- ciężko jest ocenić czy podejmowane działania usprawniające są efektywne.

Konstruowanie rachunku redukcji kosztów

Rachunek redukcji kosztów przebiega w trzech etapach:

- I Etap – określenie kwot miesięcznych redukcji kosztów. Aby zwiększyć szanse na osiągnięcie kosztu docelowego bądź ceny docelowej, należy trzymać się zasady małych kroków. Kwoty redukcji nie powinny być duże, cel musi być realny,

- II Etap – analiza odchyleń między kosztami planowanymi a rzeczywistymi. Proces redukcji jest procesem ciągłym, dlatego też sytuację należy kontrolować na bieżąco,

- III Etap – analiza przyczyn odchyleń w przypadku niezrealizowania planowanych obniżek. Szukanie miejsc ich powstawania, a także osób za nie odpowiedzialnych.

Bibliografia:

[1] Bochenek M., Kaizen Costing jako narzędzie zarządzania kosztami w przedsiębiorstwie, Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu nr 506, 2018

[2] Gmińska R., Rachunek kosztów cyklu życia produktu jako narzędzie rachunkowości zarządczej, Nauki o finansach, 2011