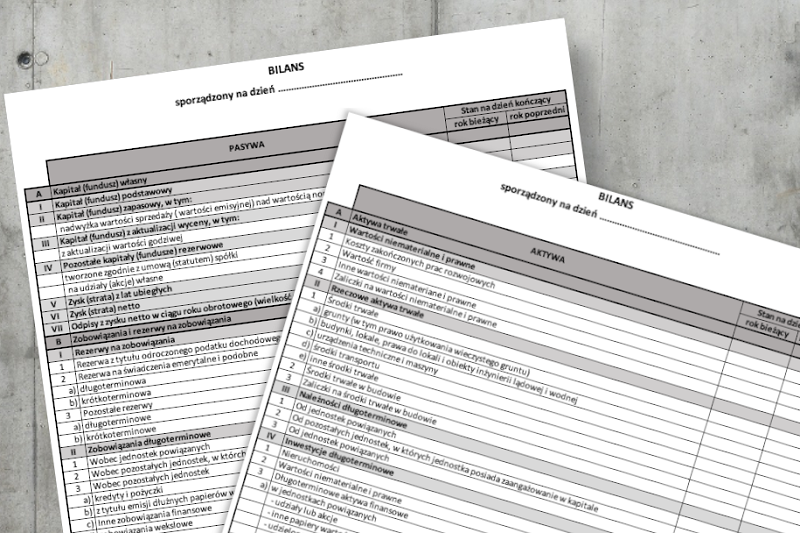

Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. Narzędziem służącym do pozyskiwania informacji niezbędnych do zarządzania przedsiębiorstwem jest sprawozdanie finansowe. Stanowi ono główne źródło informacji na temat sytuacji finansowej przedsiębiorstwa. Pozwala uporządkować informacje finansowe, a także przeprowadzić sprawną analizę danych działalności gospodarczej. Obowiązkowy element sprawozdania finansowego stanowi rachunek zysków i strat.

Czym jest rachunek zysków i strat?

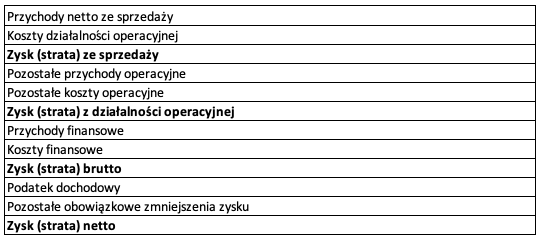

Rachunek zysków i strat dostarcza informacji o osiągniętym wyniku finansowym, na który mają wpływ przychody oraz koszty danego okresu sprawozdawczego, a także jego elementach składowych. Miarą wyniku jest zysk bądź też strata finansowa, która stanowi różnicę pomiędzy przychodami a kosztami, z uwzględnieniem obciążeń podatkowych. Zgodnie z UoR przy sporządzaniu rachunku zysków i strat obowiązuje zasada memoriału. Oznacza to, że należy uwzględnić wszystkie przychody i koszty osiągnięte oraz poniesione w danym roku obrotowym, bez względu na termin ich zapłaty.

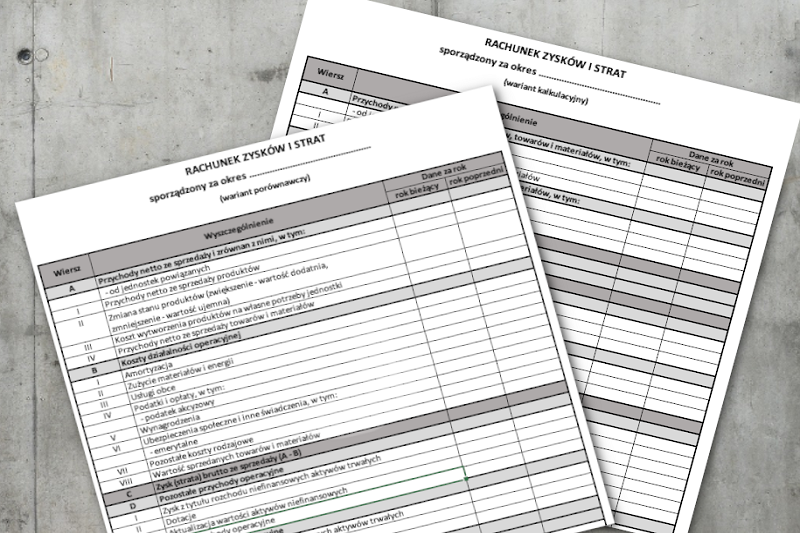

Istnieją dwa warianty prezentacji RZiS:

- porównawczy,

- kalkulacyjny.

Wariant porównawczy

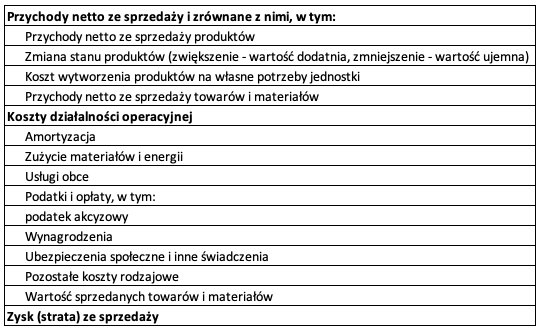

W wariancie porównawczym wykorzystuje się rodzajowy przekrój kosztów. Wówczas koszty grupuje się według rodzajów zużytych zasobów. Nie ma tu znaczenia miejsce ich powstania. W rodzajowym przekroju kosztów koszty z działalności operacyjnej w RZiS prezentuje się następująco:

- Amortyzacja,

- Zużycie materiałów i energii,

- Usługi obce,

- Podatki i opłaty, w tym:

- podatek akcyzowy,

- Wynagrodzenia,

- Ubezpieczenia społeczne i inne świadczenia, w tym:

- emerytalne,

- Pozostałe koszty rodzajowe,

- Wartość sprzedanych towarów i materiałów.

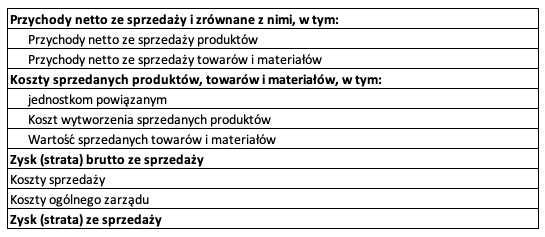

Wariant kalkulacyjny

W wariancie kalkulacyjnym koszty podstawowej działalności operacyjnej ujmuje się w podziale na koszty:

- sprzedanych produktów, towarów i materiałów,

- sprzedaży,

- ogólnego zarządu.

W pierwszej części prezentowane są przychody i koszty bezpośrednio powiązane ze sprzedanymi produktami, towarami i materiałami. Dzięki temu możliwe jest uzyskanie informacji o wyniku brutto ze sprzedaży. Kosztami bezpośrednio związanymi z przychodami są koszty wytworzenia produktów lub cena nabycia (zakupu) towarów bądź materiałów. Kolejna część dotyczy kosztów, które nie są bezpośrednio powiązane z osiągniętymi przychodami. Są one natomiast ponoszone w związku z prowadzeniem działalności i zarządzaniem jednostką w okresie, w którym zostały poniesione. Zgodnie z UoR przedsiębiorstwo zobowiązane jest do podania danych dotyczących kosztów rodzajowych w informacji dodatkowej.

Wariant kalkulacyjny czy porównawczy

Główną różnicą pomiędzy wariantem kalkulacyjnym a porównawczym jest sposób prezentacji kosztów okresu. Koszty produktów natomiast prezentowane są identycznie. Podejmując decyzję, jaki wariant prezentacji kosztów i przychodów wybrać, należy brać pod uwagę metodę ewidencji kosztów. W wariancie kalkulacyjnym koszty mogą być ewidencjonowane tylko w układzie kalkulacyjnym bądź też w układzie rodzajowo-kalkulacyjnym. W wariancie porównawczym natomiast ewidencja odbywa się tylko w układzie rodzajowym lub rodzajowo-kalkulacyjnym.