Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. Narzędziem służącym do pozyskiwania informacji niezbędnych do zarządzania przedsiębiorstwem jest sprawozdanie finansowe. Stanowi ono główne źródło informacji na temat sytuacji finansowej przedsiębiorstwa. Pozwala uporządkować informacje finansowe, a także przeprowadzić sprawną analizę danych działalności gospodarczej. Obowiązkowy element sprawozdania finansowego stanowi bilans.

Czym jest bilans?

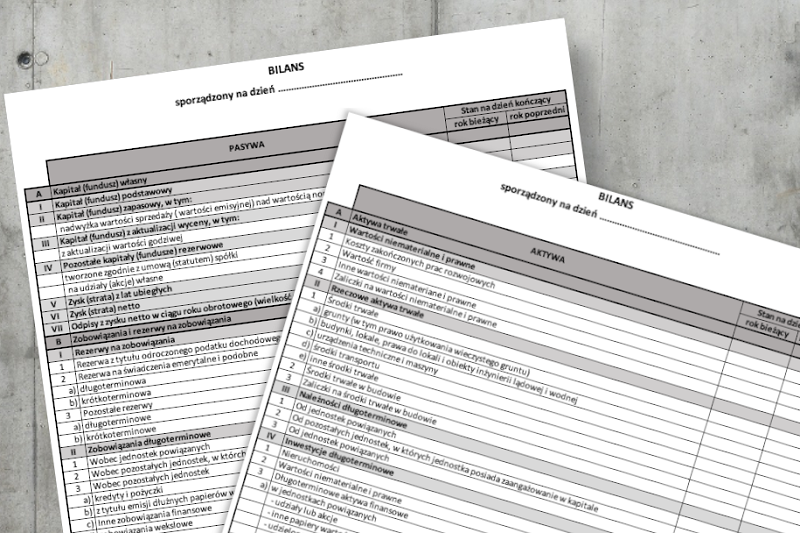

Bilans dostarcza informacji na temat składników majątku przedsiębiorstwa, a także źródeł jego finansowania. Musi być on tworzony zgodnie z wymogami rachunkowości finansowej. Sporządza się go na dany moment, którym jest dzień zamknięcia ksiąg rachunkowych albo też inny dzień bilansowy. Przedstawia on zatem zasoby jednostki (aktywa), a także źródła ich pochodzenia (pasywa), w określonym momencie czasowym. Dzięki niemu możliwe jest określenie stanu faktycznego danego przedsiębiorstwa, uzyskanie informacji o płynności finansowej, a także dokonanych inwestycjach w przedsiębiorstwie. W praktyce bilans polega na wyodrębnieniu pozycji aktywów i pasywów, które ujmuje się w zbiorczych grupach. Ogólna suma aktywów jest zawsze równa ogólnej sumie pasywów. W bilansach kolejnych okresów widoczne są zmiany w wielkościach aktywów i pasywów, jednak nie dają one informacji na temat zdarzeń, przez które nastąpiła zmiana sytuacji finansowej przedsiębiorstwa.

Aktywa

Każde przedsiębiorstwo posiada powierzony jej majątek, który jest podstawą materialną do tworzenia działalności i osiągania postawionych przez nią zadań. W aktywach bilansu ujmuje się rodzaj, a także wiarygodną wielkość zasobów, które powstały w przeszłości i mają wpływ na osiąganie korzyści ekonomicznych w przyszłości. Ich prezentacja w bilansie odbywa się w taki sposób, aby pokazać strukturę majątku. Duże znaczenie ma czas, w którym zostaną one wykorzystane. Wyodrębnia się zatem zasoby, które w niedalekiej przyszłości zostaną przekształcone w gotówkę bądź zużyte, a także takie, których czas oczekiwania na wykorzystanie będzie dłuższy niż rok. Zatem aktywa dzieli się na:

- aktywa trwałe – zasoby, które wykorzystywane są dłużej niż 1 rok:

- Wartości niematerialne i prawne,

- Rzeczowe aktywa trwałe,

- Należności długoterminowe,

- Inwestycje długoterminowe,

- Długoterminowe rozliczenia międzyokresowe,

- aktywa obrotowe – zasoby zużyte bądź przekształcane w gotówkę w niedalekiej przyszłości:

- Zapasy,

- Należności krótkoterminowe,

- Inwestycje krótkoterminowe,

- Krótkoterminowe rozliczenia międzyokresowe.

Pasywa

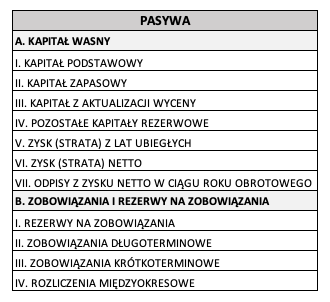

W pasywach prezentuje się źródła finansowania majątku przedsiębiorstwa. Są nimi głównie właściciele (udziałowcy, akcjonariusze, właściciele firmy), a także wierzyciele (podmioty, od których firma pożyczyła pieniądze bądź dokonała u nich zakupu z odroczonym terminem płatności). Różnica pomiędzy właścicielami a wierzycielami jest taka, że wierzyciele mogą żądać zwrotu pieniędzy, natomiast właściciel otrzymuje zwrot środków dopiero po spłaceniu przez firmę wierzycieli. W związku z tym pasywa dzieli się na dwie grupy:

- Kapitały (fundusze) własne:

- Kapitał podstawowy (zakładowy),

- Zapasowy,

- Kapitał z aktualizacji wyceny,

- Kapitały rezerwowe,

- Zysk (strata) z lat ubiegłych,

- Zysk (strata) netto,

- Odpisy z zysku netto w ciągu roku obrotowego,

- Zobowiązania i rezerwy na zobowiązania:

- Rezerwy na zobowiązania,

- Zobowiązania długoterminowe,

- Zobowiązania krótkoterminowe,

- Rozliczenia międzyokresowe.

Co musi zawierać?

Elementy, z których składa się bilans określa ściśle Ustawa o Rachunkowości (UoR). Jednak zasady jego tworzenia określone są także w Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF).

Prawidłowo sporządzony bilans musi zawierać:

- nazwę, a także adres podmiotu, dla którego się go sporządza,

- datę, czyli dzień bilansowy, w którym wycenione zostały aktywa i pasywa,

- nazwy oraz zawartość grup aktywów i pasywów,

- sumy ogólne aktywów i pasywów, z zachowaniem zasady równowagi bilansowej,

- podpisy osób uprawnionych, które są odpowiedzialne za gospodarkę finansową działalności (osobę prowadzącą księgi rachunkowe, a także kierownika jednostki),

- datę, a także miejsce sporządzenia bilansu.