Prowadzenie działalności gospodarczej wymaga efektywnego i skutecznego zarządzania, aby osiągać wytyczone cele. Efektywne zarządzanie przedsiębiorstwem możliwe jest tylko w przypadku stałego dostępu do prawidłowych informacji o kosztach. Zarządzający powinni mieć także dostęp do informacji wspomagającej rozwiązanie konkretnego problemu. Różne sytuacje decyzyjne i kontrolne wymagają analizy pewnych opcji i wyboru najlepszej. Wówczas do podjęcia określonej decyzji wykorzystuje się pozaewidencyjny problemowy rachunek kosztów.

Czym jest pozaewidencyjny problemowy rachunek kosztów?

Pozaewidencyjny problemowy rachunek kosztów to pomocniczy rachunek zawierający istotne informacje o kosztach, a także korzyściach, które mają znaczenie rozwiązując określone problemy decyzyjne i kontrolne. Sporządza się do w celu zaspokojenia potrzeb informacyjnych zarządu jednostki oraz kierowników niższych szczebli zarządzania. Służy on także do ustalenia wzorców kosztów planowanych, normatywnych, a także standardowych dla różnych horyzontów czasowych budżetowania kosztów. Problemowy rachunek kosztów jest mocno powiązany z systematycznym rachunkiem kosztów, z którego uzyskuje informacje. Są one dalej przetwarzane i wykorzystywane do podejmowania decyzji. Zakres informacji kosztowej w pozaewidencyjnym problemowym rachunku kosztów jest zdecydowanie węższy niż w systematycznym rachunku kosztów. Do pozaewidencyjnego problemowego rachunku kosztów zalicza się trzy grupy rachunków:

- predykcję i badania kosztów – koszty stanowią przedmiot pomiaru,

- rachunki informacyjno-kontrolne – j.w.,

- rachunki decyzyjne – koszty stanowią kryteria rachunku bądź parametry obrazujące sytuacje decyzyjne.

Zadania pozaewidencyjnego problemowego rachunku kosztów

Podstawowymi zadaniami pozaewidencyjnego problemowego rachunku kosztów są przede wszystkim:

- systematyczne przekazywanie informacji o kosztach kierownikom/menedżerom w postaci wewnętrznych budżetów, a także sprawozdań w celu:

- planowania i kontroli kosztów realizacji określonych procesów gospodarczych,

- oceny rezultatów działalności i osób za nie odpowiedzialnych,

- dostarczanie informacji kierownikom/menedżerom w formie sprawozdań i raportów dotyczących rentowności produktów, form sprzedaży, a także klientów, itp., w celu podjęcia decyzji o alokacji zasobów i polityki cenowej,

- przekazanie informacji kierownikom/menedżerom niższego szczebla w postaci specjalnych raportów w celu podjęcia decyzji:

- strategicznych, które dotyczą polityki długofalowej, nowych przedsięwzięć i produktów, a także przekształceń organizacyjnych, itp.,

- taktycznych, które dotyczą przedsięwzięć nieuwzględnionych w planie rocznym czy też strategicznym.

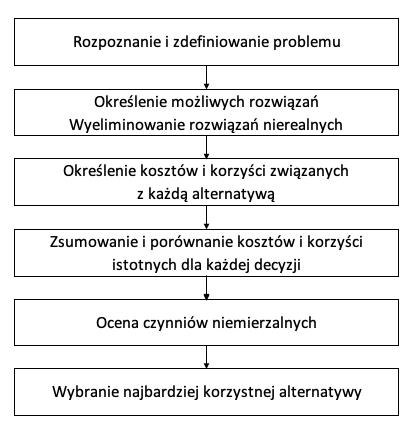

Proces podejmowania decyzji

Przed podjęciem określonej decyzji ważne jest wyselekcjonowanie istotnych danych przez zarządzającego, potrzebnych do rozwiązania konkretnych problemów, a następnie użycie ich do analizy, jakie rozwiązania są możliwe. Mogłoby się wydawać, że wybór opcji generującej największe zyski będzie najbardziej słuszny, jednak jest to podejście uproszczone. Można wówczas pominąć istotne informacje, takie jak:

- wpływ czynników niefinansowych,

- zgodność podjętej decyzji z ogólną strategią przedsiębiorstwa,

- różne prawdopodobieństwo wystąpienia oczekiwanych zdarzeń,

- brak pełnej informacji o kosztach dostępnych rozwiązań i koszt pozyskania informacji,

- wpływ cech osobistych decydenta,

- wpływ uwarunkowań funkcjonowania przedsiębiorstwa i jego otoczenia na proces podejmowania decyzji.

Bibliografia:

[1] Nowak E., Rachunkowość zarządcza w przedsiębiorstwie, wydanie II, CeDeWu, Warszawa 2018

[2] Świderska G. K. redakcja naukowa, Controlling kosztów i rachunkowość zarządcza, wydanie II zmienione i rozszerzone, Difin/MAC Consulting, Warszawa 2017