Spółka celowa SPV, inaczej spółka specjalnego przeznaczenia (z ang. Special Purpose Vehicle), to spółka, którą deweloper powołuje do realizacji konkretnego projektu na określony czas. Projektem takim mogą być inwestycje deweloperskie, budowa czy zakup nieruchomości. Spółka celowa stanowi niezależny finansowo, prawnie i organizacyjnie podmiot gospodarczy. Po zakończeniu inwestycji i spłacie zadłużenia spółka zazwyczaj ulega likwidacji.

Spółka celowa – forma prawna i skutki podatkowe

Tworząc spółkę celową deweloper musi wybrać odpowiednią formę prawną. W dużej mierze zależy ona od ilości wspólników, wielkości wkładów kapitałowych, jak i od konieczności publicznego ujawniania wyników działalności. Jeszcze przed założeniem spółki specjalnego przeznaczenia wspólnicy muszą ustalić sposób kontroli, reprezentowania oraz swój wpływ na zarządzanie nią. Ważny jest również ich udział w zyskach i stratach.

Według polskiego prawa SPV może przyjąć formę spółki celowej osobowej lub kapitałowej. Najczęściej jednak w działalnościach deweloperskich wykorzystuje się spółki kapitałowe. Sprawdzają się one w przypadku prowadzenia przedsiębiorstwa na większą skalę. Spółka akcyjna jest formą bardziej skomplikowaną i droższą w założeniu, natomiast spółka z ograniczoną odpowiedzialnością charakteryzuje się stosunkowo niskim kapitałem zakładowym. Ponadto w spółce z o.o. wspólnicy ponoszą odpowiedzialność za jej zobowiązania tylko do wysokości ich udziałów. Jednak formę spółki należy dostosować do celu i specyfiki projektu.

Odpowiednia forma spółki celowej pozwala również na optymalizację podatkową. W spółce kapitałowej dochodzi do podwójnego opodatkowania. Opodatkowane są wygenerowane zyski, ponadto spółka musi odprowadzać podatek VAT, jak i podatek od nieruchomości. Również przy wypłacie dywidendy udziałowcy muszą zapłacić podatek. Alternatywą są więc tutaj spółki osobowe, które odprowadzają podatek VAT i podatek od nieruchomości, jednak nie są płatnikami podatku dochodowego. Dochody są opodatkowane dopiero w rękach wspólników. W formie spółki osobowej możliwa jest również kompensata zysków i strat na poszczególnych projektach realizowanych w osobnych spółkach. W spółkach kapitałowych jest to możliwe po utworzeniu podatkowej grupy kapitałowej.

Spółka celowa a finansowanie

Duże inwestycje charakteryzują się długim okresem realizacji i skomplikowanymi procedurami. Spółka celowa jest formą organizacyjną, którą zakłada się na potrzeby realizacji projektu inwestycyjnego finansowanego w formule project finance. Oznacza to duży udział kapitału obcego, ponieważ finansowanie z wykorzystaniem wewnętrznych źródeł w spółce SPV nie jest możliwe. W formule project finance decyzja o finansowaniu podejmowana jest na podstawie opłacalności potencjalnej inwestycji, a więc zależy od jej przyszłych przychodów. W takim przypadku zadłużenie spłacane jest więc dopiero z nadwyżek finansowych, które generuje spółka realizując dany projekt. To nadwyżki są przedmiotem analizy wierzycieli, a nie tylko wysokość zabezpieczania projektu.

Ze względu na to, że spółka celowa daje możliwość zaciągnięcia kredytu na podstawie przyszłych dochodów, powołanie odrębnego podmiotu znacznie zwiększa szansę na otrzymanie zewnętrznego finansowania. W takim przypadku bank w dużej mierze bierze pod uwagę pomysł na zarobienie pieniędzy oraz wypłacalność projektu. Jednak ważna jest także wiarygodność kredytowa każdego ze wspólników. Brak życiorysu nowego podmiotu wiąże się z brakiem powiązania ze zobowiązaniami wynikającymi z poprzednich zrealizowanych projektów, co zwiększa zdolność kredytową.

Założenie spółki celowej jest najlepszym rozwiązaniem dla inwestorów, którzy pierwszy raz realizują inwestycję deweloperską. Brak odpowiedniego zabezpieczenia powoduje, że ich finansowanie generuje dla banków zbyt wysokie ryzyko. Niechętnie udzielają one kredytu przedsiębiorstwom bez historii kredytowej, a nawet jeśli się na to zdecydują warunki jego udzielenia zazwyczaj nie są zbyt korzystne.

Zalety i wady spółki celowej

Niewątpliwą zaletą powołania spółki specjalnego przeznaczenia jest oddzielenie jej ryzyka od ryzyka całego przedsiębiorstwa. W przypadku zadłużenia spółki celowej jest ono wykazywane tylko w sprawozdaniach finansowych danej spółki. Ponadto jest do doskonała struktura prawna dla kredytów deweloperskich. Jest to podmiot, który posiada własną zdolność kredytową, bez negatywnej przeszłości. Odsetki od kredytu stanowią koszt uzyskania przychodu, dlatego można tu wykorzystać tarczę podatkową.

Oczywiście są także negatywne aspekty założenia takiej spółki. Należy zwrócić szczególną uwagę na sporządzenie poprawnej umowy spółki oraz przewidzenie scenariuszy, które pozwolą rozwiązywać konflikty w przyszłości. Samo założenie spółki wiąże się z wysokimi kosztami i długim czasem planowania i przygotowania całego procesu. Niezbędne jest przeprowadzenie analiz opłacalności, podatkowych czy też prawnych.

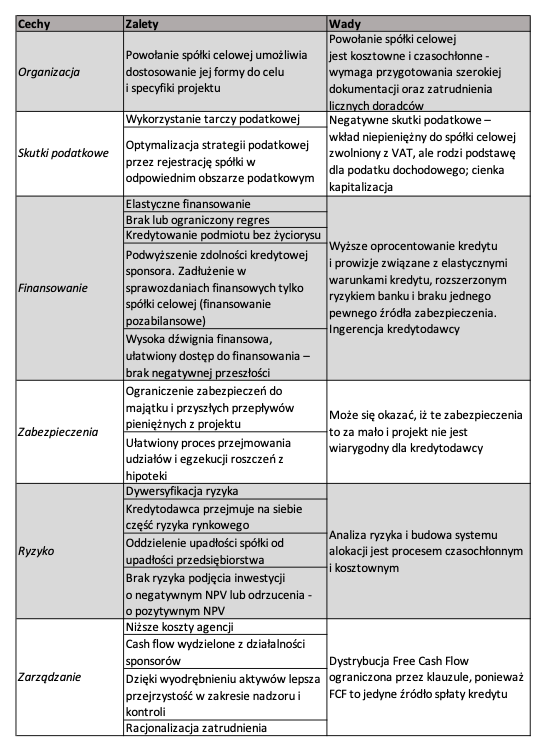

Więcej zalet i wad spółek celowych przedstawiono w poniższej tabeli:

Bibliografia:

[1] Wojewnik-Filipkowska A., Project Finance w finansowaniu inwestycji w nieruchomości – zalety i wady spółki celowej, Świat Nieruchomości nr 66

Zobacz też:

Finansowanie inwestycji deweloperskiej