Zasady prowadzenia księgowości w firmie – co warto wiedzieć?

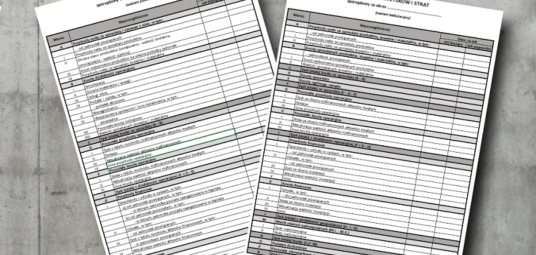

Ewidencja kosztów w układzie rodzajowo-kalkulacyjnym

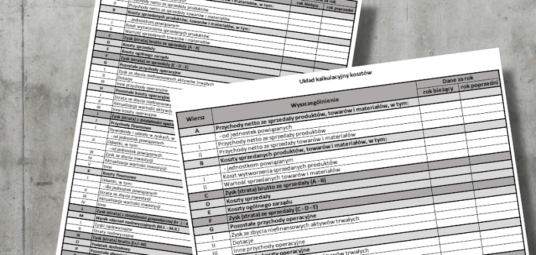

Ewidencja kosztów w układzie kalkulacyjnym

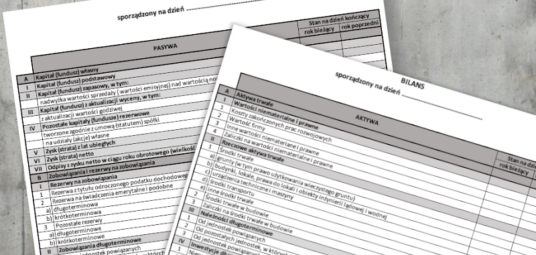

Rachunek przepływów pieniężnych

Ewidencja kosztów w układzie rodzajowym

W kategorii „Podatki i księgowość” na stronie Poradnik Inżyniera znajdziesz wiele wartościowych informacji i porad dotyczących zawiłości podatkowych oraz zasad księgowości. Artykuły skupiają się na dostarczeniu wsparcia inżynierom oraz przedsiębiorcom, którzy chcą zrozumieć kwestie podatkowe i efektywnie zarządzać kosztami swojej działalności. W dzisiejszym świecie biznesu świadomość podatkowa i umiejętność właściwej księgowości są kluczowe dla sukcesu każdej działalności, dlatego nasz zespół doświadczonych ekspertów przygotowuje teksty przybliżające różne aspekty podatkowe – od podatków od domów i mieszkań po wycenę gruntów. Znajdziesz u nas praktyczne wskazówki dotyczące rozliczeń podatkowych, optymalizacji kosztów i utrzymania równowagi w bilansie finansowym.

Niezależnie od tego, czy jesteś inżynierem pracującym w sektorze budowlanym, czy prowadzisz własną firmę, znajdziesz u nas przydatne informacje, które pomogą Ci w prowadzeniu działalności zgodnie z obowiązującymi przepisami. Dołącz do naszej społeczności i zgłębiaj tajniki podatków i księgowości!